Code général des impôts 2023 1 AAFIR EXPERT COMPTABLE

CODE DES IMPÔTS SUR LES REVENUS 1992 CIR 92. "l'arrêté royal du" CIR: le "Code des impôts sur les revenus" annexé à l'arrêté royal du 26 février 1964 portant coordination des dispositions légales relatives aux impôts sur les revenus, publié au Moniteur belge du 10 avril 1964. 1°bis. Stage en entreprise 116 Article 67bis, CIR.

La DGI publie l'édition 2024 du Code général des impôts Barlamane

Code général des impôts. Informations éditoriales. Code général des impôts. Document. Numéro d'article.. 4 - Personnes ne remplissant plus les conditions pour bénéficier du régime dérogatoire prévu au 2 o du I de l'article 256 bis. (Art. 243 - Art. 256 à 260) 1.

CODE GÉNÉRAL DES IMPÔTS 2023 (CGI) Revisor House

Les obligations déclaratives des sociétés distributrices prévues par l'article 243 bis du CGI et par le 2° de l'article 23 H de l'annexe IV au CGI ainsi que les sanctions applicables sont traitées au II § 30 du BOI-IS-DECLA-10-10-20 et au XII § 250 du BOI-CF-INF-20-10-20 auxquels il convient de se reporter.

Accueil Campagne Homebestorder Code General Des Impôts DGi Ed 2022

Consultez Art. 243 bis, Code général des impôts dans notre moteur de recherche juridique. Jurisprudences Ouvrages Revues Textes Doc. pratiques Médias.. Codifié par Décret n°2007-484 du 30 mars 2007 portant incorporation au code général des impôts de divers textes modifiant et complétant certaines dispositions de ce code.

Code Général des Impôts. Législation applicable au 1er Mai 1959 by Collectif ; Ministère des

« Article 243 bis - Code général des impôts ». la mise en paiement de la distribution la fraction correspondante éligible à l'abattement de 40 % mentionné au 2° du 3 de l'article 158 ainsi que celle non éligible à cet abattement, ventilées par catégorie d'actions ou de parts. Cette information est tenue à la disposition des.

4 A506

Consultez Art. 243 bis, Code général des impôts dans notre moteur de recherche juridique. Jurisprudences Ouvrages Revues Textes Doc. pratiques Médias Thèses.. 243 bis : modifié, en vigueur du 1er juillet 1979 au 31 décembre 2004. 243 bis : modifié, en vigueur du 1er janvier 2005 au 31 décembre 2005. 243 bis (cette version) : en.

Nouvelle édition du Code Général des Impôts 2016 par le Groupe Revue Fiduciaire Storiesout

Les conditions du bénéfice de l'abattement de 40% ¶. Dans le cadre de l'impôt sur le revenu, les dividendes sont depuis les revenus de 2018, imposables au prélèvement forfaitaire unique au taux de 12,8% pour l'impôt sur le revenu et de 17,2% pour les prélèvements sociaux, soit un taux global de 30%. Les contribuables conservent l.

Le code général des impôts et le livre des procédures fiscales... Librairie Eyrolles

23 BIS - Imposition des plus-values réalisées par les personnes physiques ou sociétés qui ne sont pas fiscalement domiciliées en France (Art. 244 bis A - Art. 244 bis C) 24 (Art. 244 ter) 25 (Art. 244 quater) 26 - Prélèvements sur les plus-values prévues à l'article 244 bis (Art. 244 quater A)

DOC/ Le Code Général des Impôts 2022 L'Economiste

Code général des impôts : Article 243 bis. Les cookies nous permettent de personnaliser les annonces. Nous partageons des informations sur l'utilisation de notre site avec nos partenaires de publicité, qui peuvent combiner celles-ci avec d'autres informations que vous leur avez fournies ou qu'ils ont collectées lors de votre utilisation de leurs services.

Code général des impôts ; livre des procédures fiscales (édition 2016) Livre France Loisirs

Article 243 bis Version en vigueur du 01 juillet 1979 au 31 décembre 2004. Les rapports présentés et les propositions de résolution soumises aux assemblées générales d'associés ou d'actionnaires en vue de l'affectation des résultats de chaque exercice, doivent mentionner le montant des dividendes qui ont été mis en distribution au.

Code Générale des impôts 2020 Côte d’Ivoire (PDF) IVOIREDOCUMENT

La problématique nous parait différente pour l'article 243 bis du code général des impôts qui, rappelons-le, dispose que : "Les rapports présentés et les propositions de résolution soumises aux assemblées générales d'associés ou d'actionnaires en vue de l'affectation des résultats de chaque exercice, doivent mentionner le.

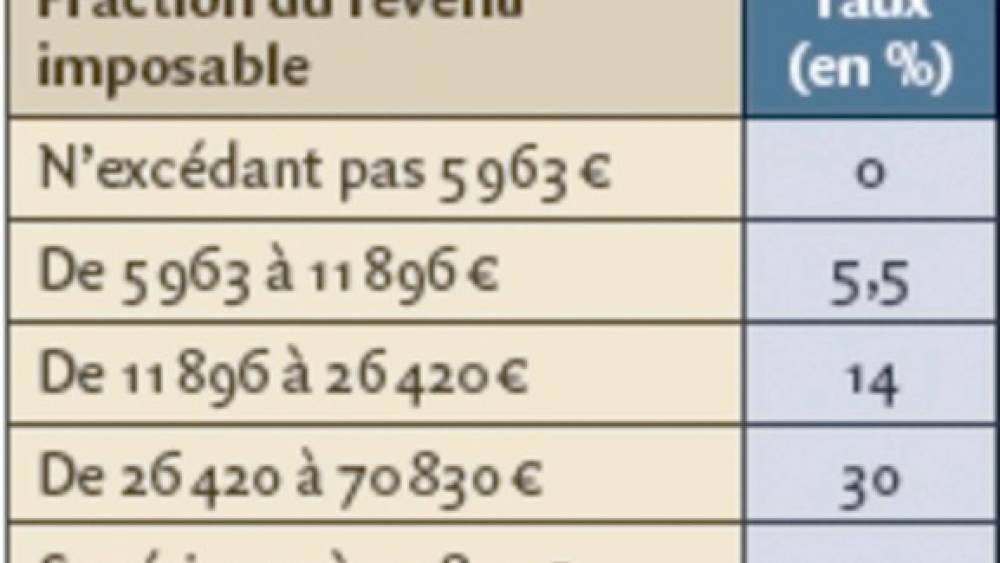

Barème de l’impôt sur les revenus

Consultez Art. 243 bis, Code général des impôts dans notre moteur de recherche juridique. Jurisprudences Ouvrages Revues Textes Doc. pratiques Médias Thèses.. 243 bis : modifié, en vigueur du 1er juillet 1979 au 31 décembre 2004 Voir. 243 bis : modifié, en vigueur du 1er janvier 2005 au 31 décembre 2005 Voir.

La provision pour investissement pour les éditeurs de presse de service de presse en ligne de la

- la CSG déductible, payée en 2020 calculée sur les revenus du patrimoine et les produits de placement. En outre, vous pouvez déduire les charges suivantes, limitative - ment énumérées par la loi : - les pensions alimentaires ; - les déductions prévues par les articles 156, II et 156 bis du CGI ;

Epargne retraite les articles 39, 82, 83 du Code général des impôts

1. Il est rappelé que, toutes conditions précisées dans le présent document étant remplies, l'abattement de 40 % prévu au 2° du 3 de l'article 158 du code général des impôts (CGI) ne s'applique qu'aux revenus distribués qui sont pris en compte dans le revenu net global soumis au barème progressif de l'impôt sur le revenu, dans les conditions prévues au 2 de l'article 200 A du CGI.

Calaméo Code Général des Impôts

Article 243 bis. Modification Décret n°2007-484 du 30 mars 2007 - art. 1 () JORF 31 mars 2007. Modification Loi n°2005-1719 du 30 décembre 2005 - art. 76 (V) JORF 31 décembre 2005. Les rapports présentés et les propositions de résolution soumises aux assemblées générales d'associés ou d'actionnaires en vue de l'affectation des.

Code General des Impots Directs et Taxes Assimilees, Texte Integral.. Joseph Hemard

Le Code général des impôts impose l'indication dans le rapport de gestion du montant des dividendes qui ont été mis en distribution au titre des 3 exercices. Afin de nous conformer aux dispositions de l'article 243 bis du Code général des impôts, nous vous rappelons les distributions de dividendes décidées au titre des 3 derniers.

. Roster Con")

![Caccini Ave Maria sheet music for piano solo [PDFinteractive]](https://www.virtualsheetmusic.com/images/first_pages/BIG/Caccini/AveMariaCPfFirst_BIG.gif "Caccini Ave Maria sheet music for piano solo [PDFinteractive]")